股票配置平台 突发, 利好不断! 消费电子要启动了? 新热点? 数据告诉你(附股)

发布日期:2025-09-14 22:21 点击次数:155

科森科技4连板股票配置平台,国光电器、东山精密、立讯精密等集体走强。

小猎豹复盘看了一下,很奇怪!

没有突发利好,也没有事件刺激,为何资金突然开始布局?

答案或许藏在一条不起眼的消息里:iPhone 17已进入大规模量产阶段(这东西其实前面也有预期)。

既然资金选择了,这个方面也走出了高标,那么是很值得我们来关注的。

特别是今天才第一天出现集体的上涨。

接下来小猎豹,梳理了三大核心逻辑:从行业数据到季节规律,再到技术变革。

带你看清:为什么说2025年下半年,消费电子才是最值得期待的方向?

一、数据回暖:消费电子的复苏,正在路上

过去两年,消费电子行业持续承压。

手机、PC、可穿戴设备销量低迷,市场一度悲观。

但2025年,拐点正在显现,直接看数据:

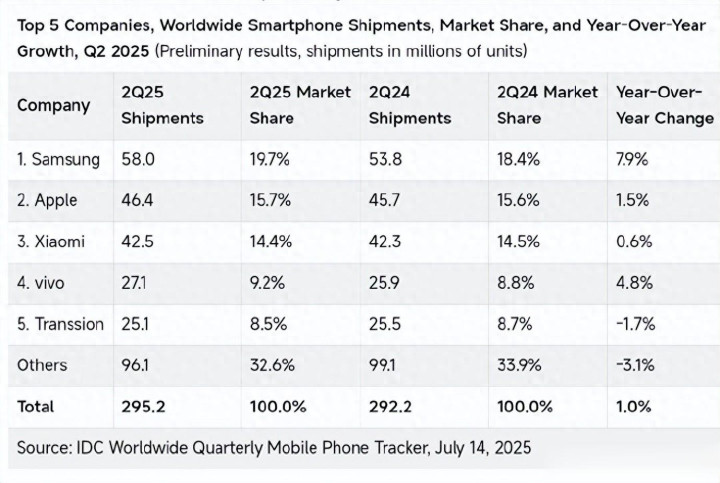

全球智能手机出货量:根据IDC数据,2025年Q2全球出货量同比增长6.2%,连续第三个季度正增长,主要驱动力来自苹果换机周期重启与安卓阵营高端化。

中国手机市场:Counterpoint数据显示,6月中国市场出货量同比增长12%,华为、荣耀、vivo等品牌复苏明显,叠加iPhone新机备货启动,产业链信心回升。

库存周期见底:据中金的研报,消费电子行业库存已从2023年的8-9个月高位回落至4-5个月,接近健康水平,拉货需求逐步恢复。

更关键的是,2025年是AI终端落地元年。

比如今天(20号),智谱发布全球首个手机Agent——AutoGLM2.0

端侧大模型开始在手机、耳机、眼镜中真正运行,不再是概念,而是实打实的硬件升级需求。

二、历史规律:A股消费电子,为何总在下半年爆发?

如果你复盘过去十年A股走势,会发现一个惊人规律:

消费电子板块的“主升浪”,往往出现在每年的8月到11月。

小猎豹统计了消费电子主题指数 近10年的表现:

8-10月上涨概率达75%,平均涨幅12.3%;

最大涨幅区间集中在9-10月,与苹果新品发布、双十一备货高度重合;

2019年、2020年、2022年,均在8月启动一波30%以上的行情。

• 2019-08-05 至 2019-09-09 区间最大涨幅≈37%

• 2020-08-03 至 2020-09-02 区间最大涨幅≈31%

• 2022-08-04 至 2022-09-07 区间最大涨幅≈33%

背后逻辑很清晰:

旺季备货启动:苹果、华为、小米等品牌新品集中在9-10月发布,供应链从7月开始拉货;

双十一催化:电商大促带动销量预期,渠道与品牌提前备货;

机构调仓窗口:Q3是半年报披露期,业绩确定性强的消费电子成为避险+成长的优选。

换句话说,现在正是布局消费电子的最佳时间窗口——消息已出,资金已动,而市场情绪尚未全面升温。

三、产业变革:AI+轻薄化+散热革新,催生“隐形升级潮”

如果说过去几年的消费电子是“挤牙膏式创新”,那2025年的升级,是系统性重构。

以iPhone 17为例,它不只是换芯片,而是围绕AI落地,推动三大“隐形战场”的全面升级:

1. 散热:微泵液冷要来了

A19芯片算力暴涨,AI任务持续运行,传统石墨散热已不够用。

据产业链消息,iPhone 17或将全球首发“内置微泵液冷”,散热效率提升300%,开启手机“主动散热”时代。

2. 轻薄化:5.5mm的iPhone 17 Air

新机型将取代Plus,极致轻薄设计倒逼FPC软板、电池、结构件全面升级。

3. 声学与交互升级:AI语音入口打开

端侧大模型依赖语音交互,扬声器、麦克风性能要求提升,单机价值量上升。

这些变化,不仅影响苹果链,也将逐步渗透至安卓旗舰、AR眼镜、AI耳机等新品类,形成全链条的硬件升级潮。

写在最后:别再低估消费电子的爆发力

很多人觉得消费电子“没故事可讲”,但历史一再证明:

它不是没有机会,而是机会总在最不被看好时悄然启动。

现在我们或许正站在一个关键节点:行业数据回暖,库存周期见底+季节性规律指向下半年行情+AI硬件升级带来新一轮“价值重估”。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持股票配置平台,您一次点赞、一次转发、随手分享,都是小猎豹坚持的动力~